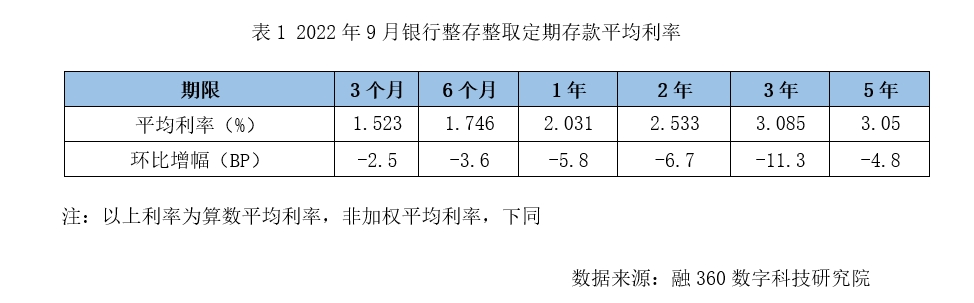

一、 定期存款各期限利率全面下跌,3年期跌幅最大

根据融360数字科技研究院监测的数据显示,2022年9月,银行整存整取存款3个月期平均利率为1.523%,6个月期平均利率为1.746%,1年期平均利率为2.031%,2年期平均利率为2.533%,3年期平均利率为3.085%,5年期平均利率为3.05%。

和上个月相比,定期存款各期限平均利率均大幅下调,3个月期下跌2.5BP,6个月期下跌3.6BP,1年期下跌5.8BP,2年期下跌6.7BP,3年期下跌11.3BP,5年期下跌4.8BP。3年期存款平均利率降幅最大。

从不同类型银行来看,国有银行短期存款利率较高,中长期存款利率偏低;股份制银行各期限存款平均利率均垫底;地方性银行长期存款利率优势明显,尤其是5年期利率较高。

从不同类型银行利率调整情况来看,9月份国有银行3个月、6个月、3年期存款平均利率下调,1年、2年、5年期存款平均利率上调;股份制银行、农村商业银行各期限存款平均利率均下调;城市商业银行1年及以内期限存款平均利率上调,2年及以上期限平均利率下调。

国有银行、股份制银行吸收长期存款的意愿不高,3年、5年期存款平均利率一直呈倒挂状态,有很多网点不支持储户存5年期存款。

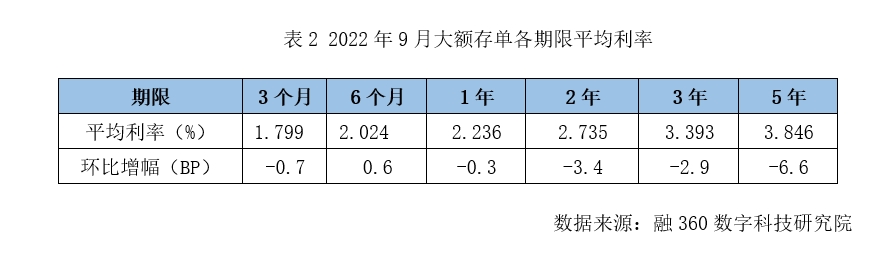

二、 大额存单利率整体下跌,外资银行上涨

根据融360数字科技研究院监测的数据,2022年9月发行的大额存单3个月期平均利率为1.799%,6个月期平均利率为2.024%,1年期平均利率为2.236%,2年期平均利率为2.735%,3年期平均利率为3.393%,5年期平均利率为3.846%。

和8月份相比,大额存单除6个月期平均利率小幅上涨0.6BP,其它期限平均利率均下跌,其中3个月、1年、2年、3年、5年期平均利率分别环比下跌0.7BP、0.3BP、3.4BP、2.9BP、6.6BP。

从不同类型发行机构来看,国有银行大额存单除了1年期平均利率略高于股份制银行,其它期限平均利率均垫底,一方面是受利率上限约束,一方面是因为国有大行在压降存款成本方面起到带头作用。过去股份制银行大额存单利率与地方性银行较为接近,都在利率上限附近,但是9月份下调之后,各期限平均利率要明显低于地方性银行。城商行、农商行等农村金融机构的大额存单利率较高。

从利率调整情况来看,9月份国有银行大额存单各期限平均利率均下调,且降幅在各类银行中最大,1年及以上期限降幅较大,其中1年、2年、3年期平均利率分别环比下跌13.1BP、16.2BP、13.9BP。

9月份股份制银行、城商行大额存单各期限平均利率也均下跌,农村金融机构大部分期限平均利率下跌,股份制银行降幅略低于国有银行,地方性银行利率降幅较小,利率调整有一定滞后性,9月份很多地方性银行暂未调整大额存单利率,10月份下调的概率较大。

外资银行大额存单各期限平均利率均环比上涨,长期利率涨幅较大,2年、3年期平均利率甚至要高于国有银行和股份制银行。

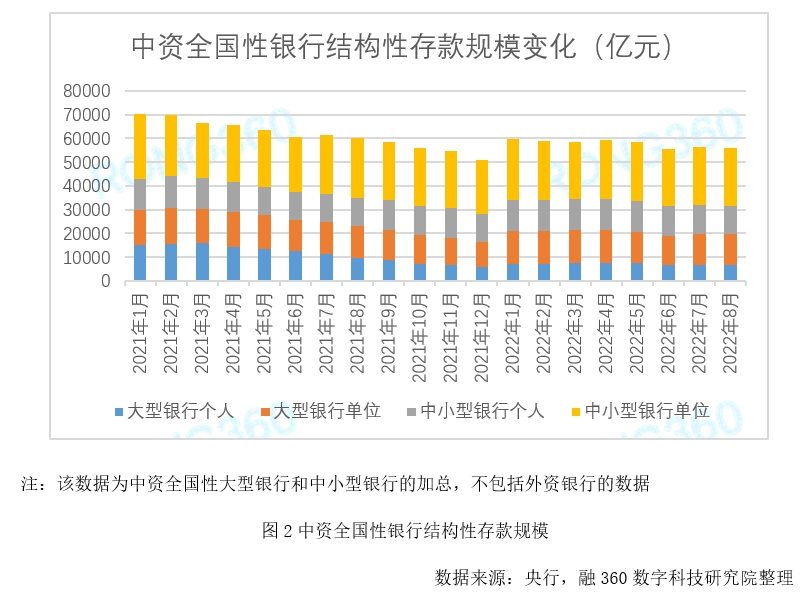

三、 结构性存款规模变化不大,中间收益率连续四个月下跌

根据人民银行公布的数据显示,截至2022年8月末,中资全国性银行结构性存款余额为56060.83亿元,环比下降0.52%,同比下降6.81%。

具体来看,大型银行个人结构性存款规模环比下降1.73%,单位结构性存款规模环比增长0.84%;中小型银行个人结构性存款规模环比下降3.92%,单位结构性存款规模环比增长0.8%。

整体来看,今年结构性存款规模变化不大,相较去年末甚至有一定增长。一方面,经过2020-2021年的持续大幅压降之后,结构性存款规模在去年末已经降至较低水平,今年监管层没有进一步的明确压降指标;另一方面,部分银行对结构性存款仍有一定依赖性,在流动性紧张时期、季末考核时期,银行发行结构性存款可缓解一定揽储压力。

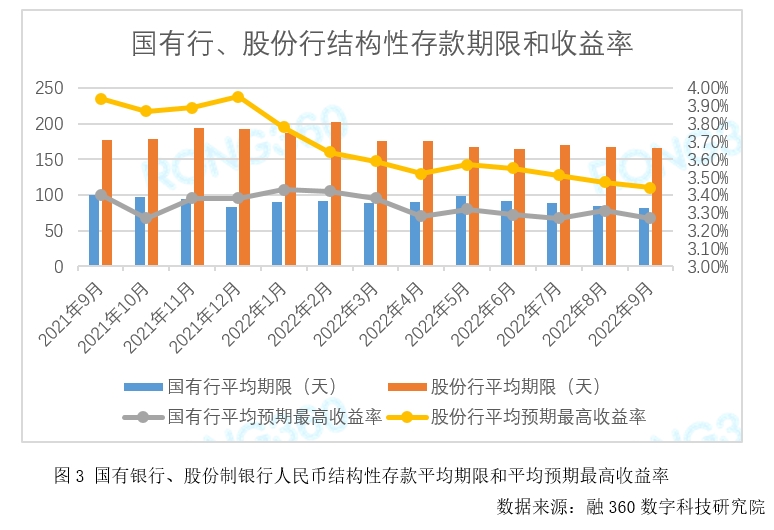

根据融360数字科技研究院不完全统计,2022年9月银行发行的人民币结构性存款平均期限为150天,较上个月增加4天;平均预期最低收益率为1.21%,环比下跌12BP;平均预期中间收益率为2.89%,环比下跌2BP;平均预期最高收益率为3.52%,环比下跌1BP。结构性存款平均预期中间收益率连续四个月下跌。

从不同类型银行来看,9月份国有银行结构性存款平均期限为81天,较上个月缩短3天,平均预期最高收益率为3.27%,环比下跌4BP;股份制银行结构性存款平均期限为166天,较上个月缩短1天,平均预期最高收益率为3.44%,环比下跌3BP;城商行结构性存款平均期限为125天,较上个月增长6天,平均预期最高收益率为3.33%,环比下跌12BP;外资银行结构性存款平均期限为408天,较上个月增长57天,平均预期最高收益率为6.28%,环比上涨40BP。

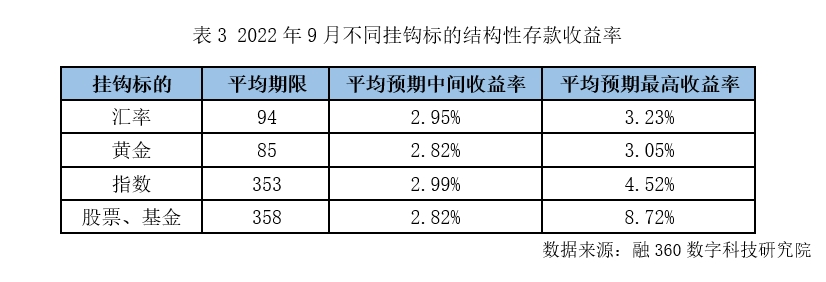

从不同挂钩标的结构性存款的收益率来看,9月份挂钩汇率的结构性存款平均预期中间收益率为2.95%,平均预期最高收益率为3.23%;挂钩黄金的结构性存款平均预期中间收益率为2.82%,平均预期最高收益率为3.05%;挂钩指数的结构性存款平均预期中间收益率为2.99%,平均预期最高收益率为4.52%;挂钩股票、基金的结构性存款平均预期中间收益率为2.82%,平均预期最高收益率为8.72%。

和上个月相比,9月份挂钩汇率的结构性存款平均预期中间收益率小幅上涨2BP,挂钩黄金、指数的结构性存款平均预期中间收益率均下跌,跌幅均为7BP。

四、 存款利率全面下调,全国性银行牵头

9月15日,多家银行先后发布公告,调整人民币存款挂牌利率。当日,多家国有银行下调定期存款网点利率及大额存单利率,部分股份制银行同步下调。9月份地方性银行定期存款及大额存单利率大多暂未调整,但10月份跟进下调的概率较大。与今年二季度相似,也是4月份全国性银行先行下调长期存款利率,5月份地方性银行跟进下调。

与去年6月及今年4月不同的是,本次存款利率调整范围更大。前两次只是长期利率下调,中短期利率并未下调,甚至还有所上调,本次各期限存款及大额存单利率都有下调,甚至连多年未变的活期存款利率也下调,国有银行活期存款利率由0.3%下调至0.25%。

今年以来,市场利率持续走低,尤其是贷款利率降幅显著,8月份LPR再次下调,银行净息差压力加大,由自律机制引导,国有银行及股份制银行带头,可带动整个银行业揽储成本下行。

存款利率下降在一定程度上可能会导致银行揽储压力上升,但是这种影响有限,一方面是因为各大银行利率集体下调,且一般由大中型银行牵头,所以行业之间的揽储竞争格局没有发生明显变化;另一方面是因为当前经济环境不佳,老百姓投资及消费意愿不强,投资风格趋于保守,倾向于购买存款这种安全性较高的产品,投资中高风险产品的积极性不高。